���F��v�m���䛉�������̃z�[���y�[�W�ɂ��z�����������܂��Ă��肪�Ƃ��������܂��B

���������͓����s���c��𒆐S�ɁA�Ŗ��Ɖ�v�̋Ɩ��ɐ^���Ɍg����ĎQ��܂����B

�Ŗ��E��v�̃X�y�V�����X�g�Ƃ��ĖL�x�Ȓm���ƌo���ɂ��A���q�l�̗l�X�Ȃ�����ɓK�ȃR���T���e�B���O���s���܂��B

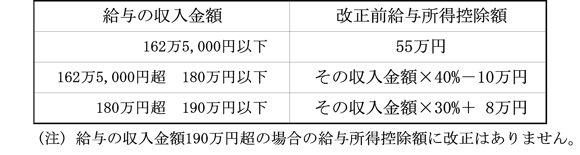

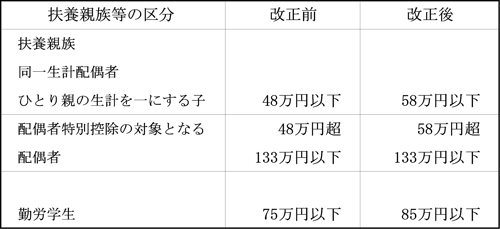

�@�����O�́A2,400���~�ȉ��̍��v�������z�ɑ���b�T���̊z�͈ꗥ48���~�ł������A�ߘa�V�N�E�W�N���ɂ��ẮA�����̋��z�ɉ����Ď��̂悤�ɉ����ɂȂ�܂����B�Ȃ��A�ߘa�X�N���ȍ~�́A�������z132���~�ȉ���95���~�A�������z132���~����58���~�ɂȂ�܂��B

�@

�@���^�̎������z190���~�ȉ��̐l�̋��^�����T���̋��z���A�����O�͉��\�̂Ƃ���Œ�ۏ�z��55���~�ł������A������͈ꗥ65���~�Ɉ����グ���܂����B

�@

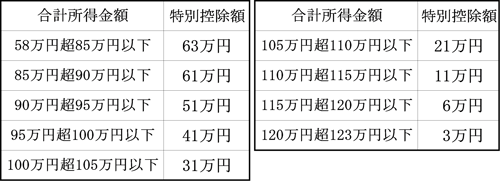

�@���Z�҂�����e����L����ꍇ�ɂ́A���������z����A���̓���e���P�l�ɂ��A����e���̏������z�ɉ������u����e�����ʍT���z�v�i���\�j���T������V���Ȑ��x���n�݂���܂����B�u����e���v�Ƃ́A���Z�҂Ɛ��v����ɂ���N��19�Έȏ�23�Ζ����̐e���ō��v�������z�� 58���~��123���~�ȉ��̐l�������܂��B

�@

�@�}�{�e�����̑ΏۂƂȂ�}�{�e�����̏����v�������\�̂悤�ɉ�������܂����B

�@

�i�ύX����Ă���l���j

| �@�@ | ���^�����҂̕}�{�T�����i�ٓ��j�\���� | ||

| �A�@ | ���^�����҂̊�b�T���\���� �� ���^�����҂̔z��ҍT�����\���� �� ���^�����҂̓���e�����ʍT���\���� �� �������z�����T���\����

|

�@�ߘa�W�N���}�{�T�����\�����ɂ́A�u�T���Ώە}�{�e���i�P�U�Έȏ�j�v���̊e�l���ƂɁu����}�{�e���E����e���v�̍��ڂ��ݒ肳��Ă��܂��B�]���́A�P�Ɂu����}�{�e���v�Ƃ������ڐݒ�ł���������ύX�ɂȂ��Ă��܂��B

�@�O�q�̂悤�ɁA�u����e���v�Ƃ́A�����҂Ɛ��v����ɂ���N��19�Έȏ�23�Ζ��̐e���ŏ����̌��ϊz�� 58���~��123���~�ȉ��̐l�������܂����A���̓���e���̂��������̌��ϊz�� 58���~��100���~�ȉ��̐l���u����T���Ώېe���v�ƂȂ�A�����̌����Ōv�Z�ɂ����ĕ}�{�e�����̐����P�l�Ƃ��Č����Ŋz���v�Z���邱�Ƃ��ł��܂��B

�@���́u����T���Ώېe���v�ɊY������ꍇ�A���Y���ڂ́��̌��Ƀ`�F�b�N������悤�ɂȂ��Ă��܂��B

�@�ߘa�W�N�P���P���ȍ~�Ɏx�������^�ɂ��Ă̌����Ŋz�ɂ��ẮA�V�����������ꂽ�u�ߘa�W�N�� �����Ŋz�\�v���g�p���ċ��߂܂��B

�����ς���ɂ��Ă̂����k�Ȃǂ́A������̃��[���t�H�[���������p���������܂��B

�ǂ������C�y�ɂ��₢���킹���������B

��101-0051

�����s���c��_�c�_�ے�2-8-2

�p�[�N�T�C�h��i301

TEL.03-3261-2060

FAX.03-3221-6340

�c�Ɠ��F�y���j������������

�c�Ǝ��ԁF9�F30�`17:30

Google+�@�@ �r�W�l�X�E�d�������L���O

���݃����N/�@���E�Ŗ��E��v�@�@�m�Ƒ��݃����N

| ���c��E���F��v�m�E�� |