���F��v�m���䛉�������̃z�[���y�[�W�ɂ��z�����������܂��Ă��肪�Ƃ��������܂��B

���������͓����s���c��𒆐S�ɁA�Ŗ��Ɖ�v�̋Ɩ��ɐ^���Ɍg����ĎQ��܂����B�Ŗ��E��v�̃X�y�V�����X�g�Ƃ��ĖL�x�Ȓm���ƌo������ш��S���Ă��������鉿�i�ݒ�ɂ��A���q�l�̗l�X�ȃj�[�Y�ɕ��L���ׂ₩�ɂ������v���܂��B

��v�����������T���̕��A��v�����R�X�g�̐ߌ��Ȃǂ��������̕��A���ׂȂ�����ł��\���܂���A�܂��͂��C�y�ɂ����k���������B

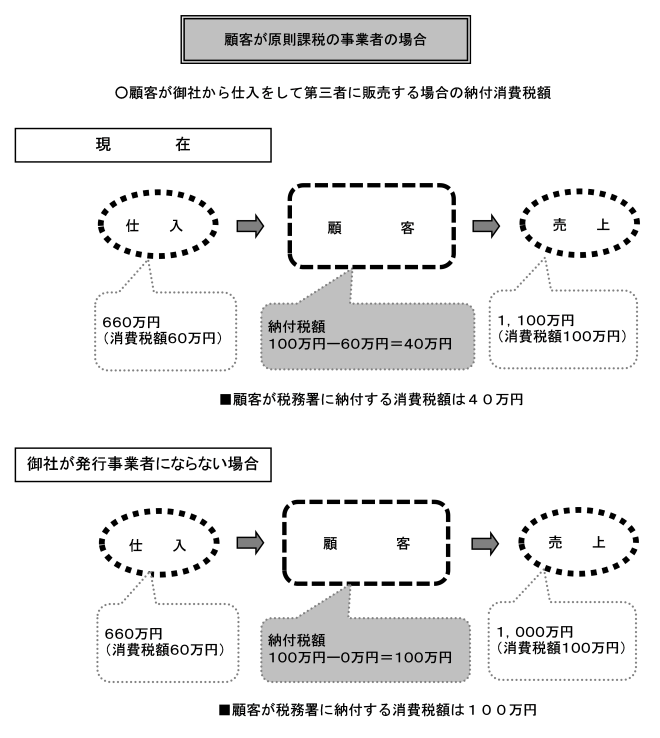

�@�����ېłɂ���ď���ł�[�t���Ă��鎖�Ǝ҂̏ꍇ�A���������Ŋz�Ǝx����������Ŋz�Ƃ̍��z��Ŗ����ɔ[�t���܂��B

�@�C���{�C�X���x�̂��Ƃł́A�ڋq����݂ď���ł��x�������x����i���Ёj�����s���Ǝ҂�I�������C���{�C�X�s���Ȃ��Ƃ������ƂɂȂ�ƁA�ڋq�͎x����������ł��T���Ώۂ̏���łƂ��邱�Ƃ��ł��Ȃ����߁A�Ŗ����ɔ[�t�������ł����݂��������邱�ƂɂȂ�܂��B

�@���̂��Ƃ́A�C���{�C�X�s���鎖�Ǝ҂ɔ�ׂĎ�������Ƃ��Ă͕s���ɂȂ邽�߁A���̂܂���𑱂��Ă��炦�邩�ǂ����̌����v���ɂ��Ȃ肩�˂Ȃ����ƂɂȂ�܂��B

�@���������āA�ڋq�������ېł̎��Ǝ҂̏ꍇ�ŁA���̌ڋq���d�v�Ȏ����ł���Ƃ��ɂ́A�C���{�C�X���s���Ǝ҂̓o�^�����ăC���{�C�X�s���邱�Ƃ��K�v�ɂȂ�\���������Ȃ�Ǝv���܂��B

�@�������A���ݖƐŎ��Ǝ҂ł���ꍇ�A�u�Q�D�C���{�C�X���s���Ǝ҂�I������ׂ����ǂ����̔��f�v�Ő������܂����A�C���{�C�X���s���Ǝ҂�I������Ə���ł�[�߂�ېŎ��Ǝ҂ɂȂ邱�Ƃ���A�I�����邩�ǂ����\���Ȍ������K�v�ł��B�Ȃ��A�ƐŎ��Ǝ҂���̎d���ɂ́A���̕\�̂悤�ɁA�C���{�C�X���x�J�n������U�N�Ԃɂ��Ă͈��z���d���Ŋz�T���̑ΏۂɂȂ�܂��̂ŁA���s���ƎґI���̎������܂߂Č������K�v�ł��B

�@

| (��) | �o�ߑ[�u�̓K�p�́A�敪�L�ڐ������Ɠ��l�̎������L�ڂ��ꂽ���������y�т��̌o�ߑ[�u�̓K�p����|���L�ڂ��������ۑ����Ă���ꍇ�Ɍ���܂��B |

�@�ڋq���ȈՉېł̎��Ǝ҂̏ꍇ�A�ڋq���Ŗ����ɔ[�t�������Ŋz�́A�x����������ł̊z�ɂ͂�����炸�ېŔ��㍂�̋��z�݂̂ɂ���Čv�Z���邽�߁A���Ђ��C���{�C�X���s���Ǝ҂ɂȂ炸�C���{�C�X�s���Ȃ��Ă������邱�Ƃɂ͂Ȃ�܂���B�܂��A�ڋq���ƐŎ��Ǝ҂̏ꍇ�ɂ͂��Ƃ��ƐŖ����ɏ���ł�[�t���Ă��Ȃ����ߖ��W�ł��B

�@���������āA�ڋq�ɂƂ��ĕs���ɂȂ邱�Ƃ͂Ȃ��A����𑱂����Ō�������v�f�͂Ȃ��Ƃ������ƂɂȂ�܂��B�������A�ڋq�������ېł̎��Ǝ҂Ȃ̂��A�ȈՉېł̎��ƎҖ��͖ƐŎ��Ǝ҂��������Ă��邱�Ƃ��O��Ƃ��Ă̔��f�ɂȂ�܂��B

�@�܂��A�d�v�Ȍڋq���C���{�C�X���x�̊J�n�ɔ����A�V���Ɍ����ېł̎��Ǝ҂�I�����邱�Ƃ��l�����܂��̂Œ��ӂ��K�v�ł��B

�@

�@���Ђ������ېŁA�ȈՉېł̂ǂ��炩�ɂ�����炸�ېŎ��Ǝ҂̏ꍇ�ɂ́A�ڋq�i�����j�̗L�������l����ƁA�C���{�C�X���s���Ǝ҂�I�����A�C���{�C�X�s���邱�Ƃ��K�ł���ꍇ���������̂ƍl���܂��B

�@���ɁA�ڋq�̒��ɃC���{�C�X��K�v�Ƃ��Ȃ��ŏI����ҁi��ʌڋq�j�������A�C���{�C�X�s���Ȃ��Ă����Ɍڋq�ɕs���ɂȂ邱�Ƃ��Ȃ��ꍇ�ɂ́A�C���{�C�X�s���邱�Ƃɂ�鎖���葱���̎�Ԃ̑�����l���C���{�C�X���s���Ǝ҂ɂȂ�Ȃ����Ƃ��I�����ɂȂ�Ǝv���܂����A����I�Ȃ��̂ɂƂǂ܂���̂ƍl�����܂��B

�@�C���{�C�X�̔��s�ɂ���Ԃ̒��ɂ́A�������̒�߂�ꂽ�l���ւ̕ύX�̂ق��A�C���{�C�X�̍T�����V�N�ԕۑ�����`���̔���������܂��B

�@�Ȃ��A�C���{�C�X���x�Ɉڍs����ƁA�����ېŎ��Ǝ҂̏ꍇ�̔[�Ŋz�̎Z�o�ɔ����d���Ŋz�T���̕��������݂������G�ɂȂ�Ƃ�����肪�ʂɔ������܂��B�܂��A�ȈՉېł̏ꍇ�ł����Ă��A�Ŕ��o���������̗p���Ă���Ƃ��ɂ́A��͂�d���Ŋz�T���̕��@�����G�ƂȂ��v�����̎����ʂ����݂����������邱�Ƃɗ��ӂ���K�v������܂��B���̖��ɂ��Ắu�R�D�C���{�C�X���x�J�n�ɔ�����v�L�������ւ̉e���v�ŏڍׂɐ������܂��B

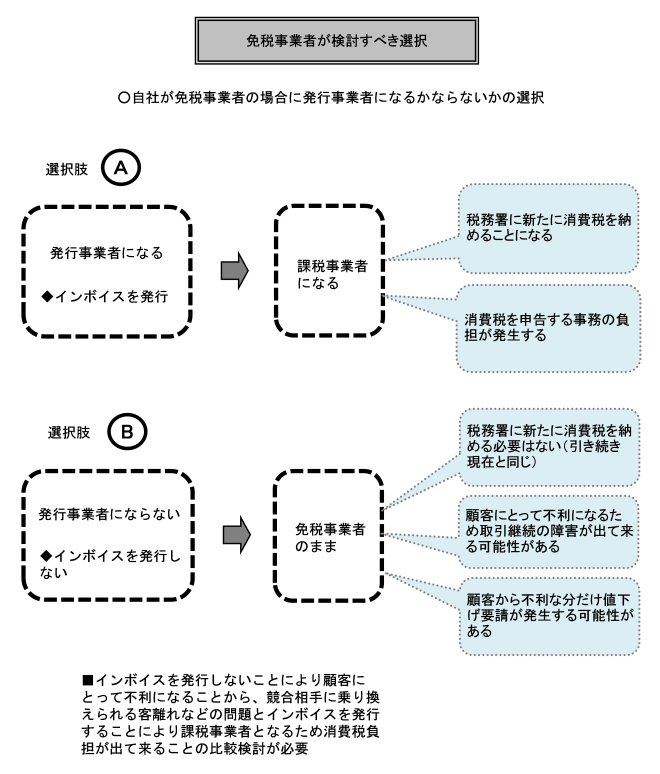

�@���Ђ����ݖƐŎ��Ǝ҂̏ꍇ�ɂ́A�C���{�C�X���s���Ǝ҂ƂȂ�C���{�C�X�s���������ǂ��̂��C���{�C�X���s���Ǝ҂ɂ͂Ȃ�Ȃ������ǂ��̂��\���Ȍ������K�v�ł��B

�@����́A�C���{�C�X���s���Ǝ҂�I������ƖƐŎ��Ǝ҂̂܂܂ł͂��邱�Ƃ͂ł����ېŎ��Ǝ҂ƂȂ��Ă��܂��A����ł̔[�ł��s���K�v���o�ė��邽�߂ł��B

�@�u�P�D�C���{�C�X���s���ƎґI���ɂ��ڋq�i�����j�ւ̉e���v�Ő��������悤�ɁA�ڋq�������ېł̉ېŎ��Ǝ҂̏ꍇ�ɂ́A���Ђ��C���{�C�X�s���Ȃ��ƁA�ڋq�ɂƂ��ĕs���ɂȂ邽�߁A������p�����čs�����߂ɏ�Q���o�ė���\��������܂��B

�@����ŁA�C���{�C�X���s���Ǝ҂̓o�^���邽�߂ɂ́A�ېŎ��Ǝ҂�I������K�v�����邱�Ƃ���A����ł̐ŕ��S���V���ɔ�������Ƃ�����肪�o�ė��܂��B���������āA���̓�̖���V���ɂ����A�ǂ��炪��ЂɂƂ��ėL�����T�d�ɔ��f���邱�ƂɂȂ�܂��B

�@���ɁA�ƐŎ��Ǝ҂̂܂܂ł���ꍇ�A�ڋq���d���Ŋz�T���ŕs���ɂȂ邽�߁A�ڋq����l�����v��������邱�Ƃ��l�����܂��B�l�����̕��ɂ���ẮA�ƐŎ��Ǝ҂ł͂Ȃ��ېŎ��Ǝ҂ɂȂ��������ǂ��Ƃ����P�[�X�����邩���m��܂���B�l�����ɂ�鑹���ƉېŎ��Ǝ҂ɂȂ����ꍇ�̐ŕ��S�Ƃ̔�r�̖��ɂȂ邩��ł��B

�@

�@�C���{�C�X����t�ł���̂́A�C���{�C�X���s���Ǝ҂Ɍ����܂��B���������āA���葤���C���{�C�X�ɂ���Ďd���Ŋz�T�����邽�߂ɂ́A��̂����C���{�C�X���C���{�C�X���s���Ǝ҂Ƃ��ēo�^����Ă��鎖�Ǝ҂̂��̂��ǂ����m�F������K�v������܂��B

�@���̂��߁A���Œ��̃z�[���y�[�W���œo�^�ԍ����������A�^�ɃC���{�C�X���s���Ǝ҂��ǂ����̊m�F���s����Ԃ������܂��B

�@�d���Ŋz�T�����邽�߂ɂ́A��̂����C���{�C�X�̕ۑ����`���t������ق��A�d���̑����A����N�����A������e�A�Ή��̊z�Ȃǂ��L�ڂ�������̕ۑ����`���Â����邱�ƂƂȂ�܂��B

�@�d���̑���擙��ɋL�ڂ��邱�Ƃ́A���݂ł����߂��Ă͂��邱�Ƃł����A�C���{�C�X���x�̂��Ƃł́A�C���{�C�X�P�����ƂɁA�C���{�C�X�̓��e�Ɠ��l�Ɍy���ŗ��̑Ώەi�ڂł��邩�ǂ����ȂǏڍׂɋL������K�v������A����L�ڂ̎�Ԃ̑�����������Ƃ��l�����܂��B

�@��v�����ɂ�����d���Ŋz�T���̕��@���A���̂悤�ɁA����̎�ށE���e�ɂ�葽�l�����܂��B

| �@ |

�C���{�C�X����̂������̏ꍇ�́A�C���{�C�X�P�����Ƃ̋L�ړ��e�ɂ��������āA����Ή��̊z�A����Ŋz�Ȃǂf������悤�ɓ��͂��܂��B ���������āA���s�ł́A��������ȖڂŁA�����ŗ��敪�̓��e����������̐������ɂ��ẮA���������܂Ƃ߂Ĉ����Ƃ��Ďd�Ă������̂��A�C���{�C�X�P�����ƂɎd�Ȃ���Ȃ�Ȃ����ƂɂȂ�Ɠ��̓f�[�^�ʂ̑���ɂȂ���܂��B |

| �A |

�C���{�C�X�̌�t���邱�Ƃ�����Ȏ���ŁA��߂�ꂽ�͈͓��̎���́A����݂̂̕ۑ��Ŏd���Ŋz�T�����F�߂��邽�߁A���݂̎d����͓��l�̐Ŋz�T�������ŏ������邱�ƂɂȂ���̂ƍl�����A�d��p�^�[���̑��l�����܂��B �Ⴆ�A������ʋ@�ւ𗘗p�����ꍇ�̗����łR���~�����̂��̂�A�����̔��@�𗘗p���������łR���~�����̂��́A�X�փ|�X�g�ɍ����o���ꂽ���̂Ȃǂł��B |

| �B | �ƐŎ��Ǝ҂���̎d���ɂ��ẮA�����Ƃ��Ďd���Ŋz�T�����s�����Ƃ��ł��Ȃ��Ȃ�܂����A�u�P�D�C���{�C�X���s���ƎґI���ɂ��ڋq�i�����j�ւ̉e���v�Ő��������悤�ɁA���̊��Ԃ́A�d���Ŋz�����z�̈�芄�����d���Ŋz�Ƃ��čT�����邱�Ƃ��ł��邽�߁A�d���Ŋz�T���̎d�����@���قȂ��ė��܂��B |

�@���̂悤�Ȏd���Ŋz�T���̏������@�̑��l���́A�d����͎��̔��f����͍�Ƃ̕��G�����ė�����̂Ǝv���܂��B

�@

�����ς���ɂ��Ă̂����k�Ȃǂ́A������̃��[���t�H�[���������p���������܂��B

�ǂ������C�y�ɂ��₢���킹���������B

��101-0051

�����s���c��_�c�_�ے�2-8-2

�p�[�N�T�C�h��i301

TEL.03-3261-2060

FAX.03-3221-6340

�c�Ɠ��F�y���j������������

�c�Ǝ��ԁF9�F30�`17:30

Google+�@�@ �r�W�l�X�E�d�������L���O

���݃����N/�@���E�Ŗ��E��v�@�@�m�Ƒ��݃����N

| ���c��E���F��v�m�E�� |